個人事業主の開業届と青色申告の得するメリットとは

事業を始める時に必要な手続きに、個人事業主の場合は「個人事業の開業・廃業等届出書」、法人の場合は「法人設立届」が必要となります。

起業や独立に興味のある方なら、開業届や青色申告について聞いたことがあると思います。実はこの開業届と青色申告の申請には得するメリットがあり、申請期限を過ぎてタイミングが悪いと損をすることになってしまいます。

飲食店で開業される方は個人事業主として開業される方が多いと思います。

今回は個人事業主の開業届と青色申告・白色申告や申請で得するメリットなどについて解説したいと思います。

開業届とは

個人事業主として独立開業してお店を始める時、開業届を管轄の税務署や県税事務所などに新設、増設、移転、廃止したとき又は事業を廃止したときに提出して手続きをします。

開業届は管轄の税務署でもらえますし、国税庁などのホームページから自分でダウンロードして印刷することもできます。

まず、独立するにあたり税についてお話しします。

個人事業主になると事業で得た利益に対して所得税が課されます。

所得税・消費税の国税は税務署に、個人事業税は地方税として各都道府県税事務所に税金を納めます。

個人事業税に関しては、所得金額が290万円以下の場合は該当しても課税されません。

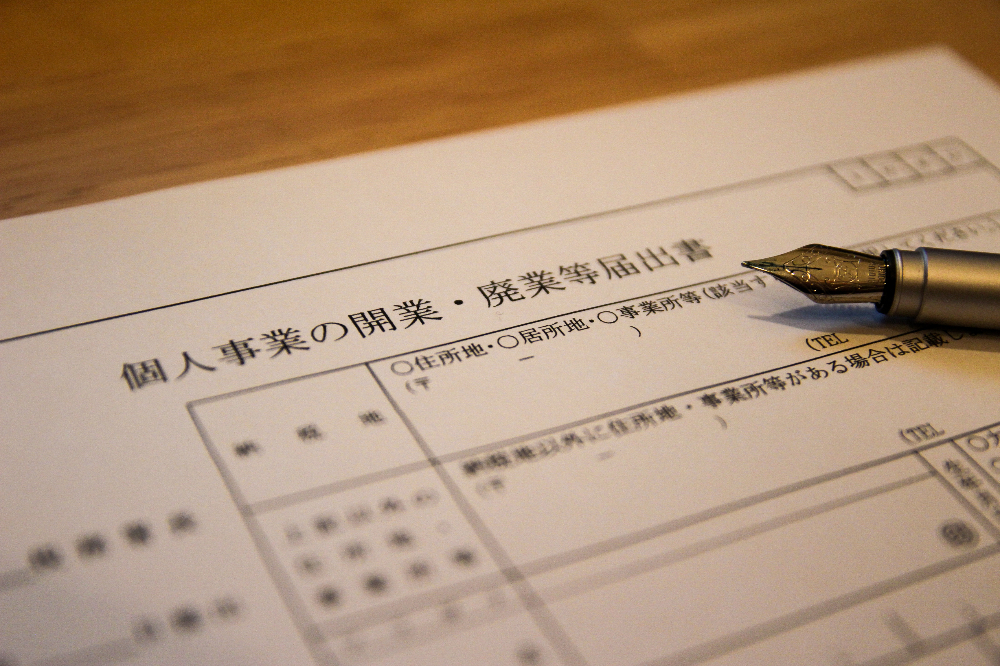

開業届(正式名称:個人事業の開業・廃業等届出書)

税務署に提出する開業届(正式名称:個人事業の開業・廃業等届出書)は、事業の開始の事実があった日から1ヶ月以内に提出することになっていますが、期限を過ぎても特に罰則はありません。

ただ、遅くとも開業後2ヶ月以内もしくは、適用を受けたい年の3月15日までには開業届と一緒に青色申告承認申請書の手続きをしておかないと、開業初年度から青色申告の得するメリットを受けられませんので注意が必要です。

税務署の窓口にいくと、開業届や青色申告承認申請書の手続きについて書き方や説明をしてくれますし手続き自体はとても簡単です。

給与支払事務所等の開設届出書

もし人を雇って給与の支払いをするのであれば、「給与支払事務所等の開設届出書」も管轄の税務署で提出しましょう。

これは個人事業主が従業員の所得税を源泉徴収して、従業員の代わりに税務署に税金を納めることを報告する届出になります。

従業員や専従者(家族従業員)に初めて給与を支払ってから、1ヶ月以内に提出します。

源泉所得税の納期の特例の承認に関する申請書

給与の支払いの翌月10日までに源泉徴収した所得税を納めることになりますが、雇用するスタッフの数が常時10人未満と少なければ、事前に「源泉所得税の納期の特例の承認に関する申請書」を出しておくことで、毎月納付ではなく半年に1回の納付に出来ます。

源泉所得税の納期の特例の承認に関する申請『国税庁Webサイト』

ただし半年間は従業員から所得税分を預かっていることになるので、経費の支払いなどに使ってしまわないように注意しましょう。

また提出した月は通常通りの納付が必要なので、勘違いしないようにしましょう。

青色申告で得するメリット

開業届を提出する際に一緒に手続き出来るのが「青色申告承認申請書」です。

一般的によく聞かれる青色申告と白色申告はどう違うのでしょうか。

この違いは、青色申告承認申請書を税務署に提出して承認を受けていれば「青色」で、提出していなければ「白色」となります。

この青色申告には大きな節税効果やメリットがあります。①青色申告特別控除(個人事業主)

青色申告で最大65万円の特別控除!

青色申告承認申請書の承認を受け、貸借対照表と損益計算書を期限内に提出して確定申告すれば、所得から最大65万円の控除を受けることができます。

収入から経費を差し引いて残った所得に対して税金がかかりますが、青色申告をしておくと、そこから最大65万円を控除することが出来ますので、かなりの節税効果があります。

※ご注意

令和2年分以後の所得税の申告について、青色申告特別控除の見直しが行われます。引き続き最大65万円の控除を受けるには、e-Tax(国税電子申告・納税システム)による申告が必要です。詳しくはこちら

②青色事業専従者給与(個人事業主)

家族の給与が経費として認められる!

下記要件を満たすと事業を手伝っている配偶者などの親族の給与を経費として認められます。

・青色申告者と生計を一緒にしている配偶者などの親族

・その年の12月31日時点で年齢が15歳以上であること

・その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること

③欠損金の繰越控除と繰戻還付(個人事業主・法人共通)

損失を翌年以降に繰り越しにできる!

損失を繰り戻しできる!

青色申告しておくと事業が赤字になってしまった場合でも、個人事業主は3年間、法人の場合は9年間赤字を繰り越すことが出来ます。

これは翌年・来期以降黒字になった場合に、これらを相殺することが出来るのです。(=「欠損金の繰越控除」)

また前年が黒字で今年が赤字の場合、前年に収めた税金を返してもらう還付を受ける制度もあります。(=欠損金の繰戻還付)

④少額減価償却資産の経費処理の特例(個人事業主・法人共通)

店舗を構えると設備や備品を購入すると思います。その時購入した設備などは、購入した際に全額経費になるのではなく、年数が経過する毎に少しずつ経費としていきます。

これを「減価償却」といい、対象となる資産を「減価償却資産」といいます。

「単価10万円未満」のものについては全額経費として認められていて、青色申告でも白色申告でも関係なく全ての事業者で適用することが出来ますが、青色申告の場合(個人事業主と資本金1億円以下の中小法人のみ)は、この単価10万円未満を「30万円」に拡大されます。

※特例を適用できるのは1年間(12ヶ月)で、取得価額の合計300万円までとされています。また取得価額が30万円未満である減価償却資産を2006年4月1日から2020年3月31日までの間に取得などして事業の用に供した場合に限ります。

※年によって制度が変わったり、終了することがありますのでご注意ください。

独立開業前に準備しておきたいもの

独立開業する際には開業届と一緒に用意しておきたいものがあります。

それは事業用の通帳です。

個人事業主の場合、事業と生活で使用しているお金が一緒になってしまうと、お金の流れがわかりにくくなってしまいます。

計算や仕訳がわかりにくく、申告時にややこしくなってしまうので、銀行で事業用に口座を作っておきましょう。

売上や経費に出来る支払いなどは、事業用の口座にしておくと管理しやすいでしょう。

一緒に事業用のクレジットカードも作っておくと、会計ソフトと連動で経理処理が出来たり、支払いを翌月にしてキャッシュフローを健全にして資金繰りすることも出来ます。

最近では会計ソフトも進化しており、パソコンにインストールするタイプからクラウドタイプなどもあり、どんどん使いやすくなっています。

自分で会計ソフトを使って帳簿をつけ、確定申告まで出来るものもたくさんありますので、税理士の方などに相談して自分たちに合った方法で会計処理していきましょう。

さいごに経営者として

青色申告で承認を受けた場合、様々なメリットを受けるためには日々の取引を正確に記帳する必要があります。

それがデメリットという人もいるかと思いますが、以前は白色申告の場合はどんぶり勘定でもかまわないとされていましたが、平成26年1月より白色申告であっても青色申告と同レベルの記帳と帳簿管理が必要とされるようになったため、どんぶり勘定のメリットもなくなったといえます。

開業届の提出と青色申告の承認を受けて帳簿管理していくことは、事業を続けていく上でメリットだけでなく とても重要なことです。

確定申告や決算書などの財務諸表の提出は、銀行などの借入・融資を受ける際にも必須になります。

個人事業主も立派な経営者です。

本業に専念するために専門家の税理士の方に顧問してもらうのも勿論ですが、店舗規模が小さくても税金の仕組みや制度など知っておくことはとても大事なことです。

財務諸表を見れば会社の状態や店舗の様々なことがわかります。

どんぶり勘定で会社や店舗の資本や損益を把握するのではなく、会社や店舗を継続して経営し、目的を果たすための1つの指標としても活用してください。

CRAFT + FOOD CO.

代表 甲斐 優志