損益分岐点を明確にする事で経営の問題と課題を可視化。経営の全体観を知る。

商品開発をして、従業員教育・研修を行い、チラシを配ったり、SNSでターゲティング広告や告知を実施して、たくさんのお客様が来られた。

しかし、終わってみて売上から支払いをしていくと、お金があまり残っていない経験はないでしょうか。

これまでお伺いしてきた経営者の方と話すと、この傾向が多くみられ実際にどこがいけなかったのか、しっかりと把握出来ていないという方が多いです。

ただそういった状態を放置しておくと、今は資金が残っていてもいずれ突発的な事が起きた時に対処出来ないばかりか、本来の目的を果たすための事業継続が難しくなってしまう可能性があります。

そんな時に損益分岐点を明確にして、計数管理しておくことで、その結果からどこが問題だったのか原因を探り、今後の課題を見つけ出すことが出来ます。

また事業計画や商品設計などに関しても通じる事で、損益分岐点や計数管理は経営やマネジメントにおいても必須と言えます。

そんな損益分岐点や計数管理を使い、どのように経営の問題と課題を解決していくかを解説していきたいと思います。

目 次

損益分岐点とは何か

損益分岐点(そんえきぶんきてん、英:break-even point,BEP)とは、管理会計上の概念の1つで、売上高と費用の数字が等しくなる売上高や販売数量を指します、簡単に説明すると会社の利益が赤字でもなく黒字でもない利益がプラスマイナス0の状態の事をいいます。

損益分岐点売上高の公式

損益分岐点には下記のような公式があります。

損益分岐点売上高=固定費÷{1-(変動費÷売上高)}

公式があり求められるのですが、それだけで経営を可視化したとは言えませんし、そこから損益分岐点の売上高は求められますが、それ以上の事は見えてきません。

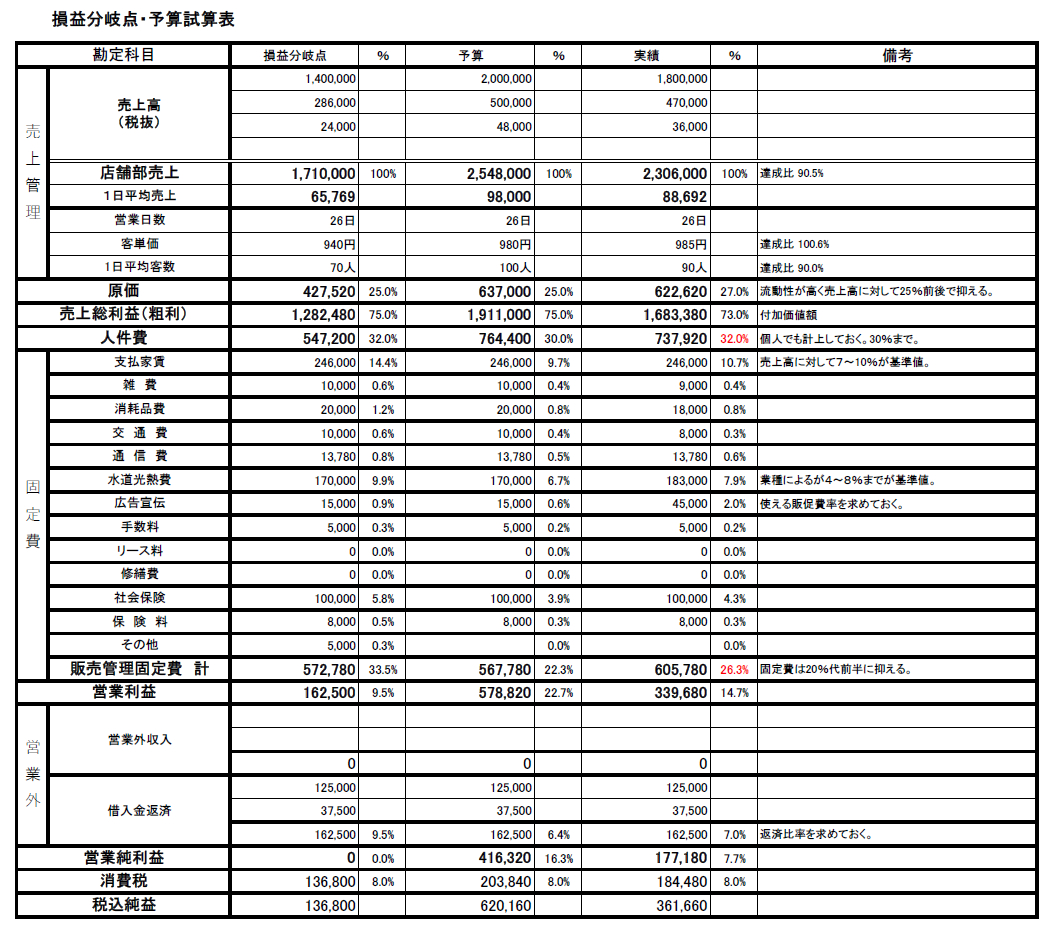

損益分岐点を求める際には試算表形式にして、予算や実績と比べる事で経営の問題と課題を浮き彫りにする事が出来ます。

試算表形式にする前に、まずは費用を明確にする必要があります。

変動費(FLコスト)と固定費とは

費用には、大きく分けて変動費と固定費があります。

まず変動費とは、毎月売上高などに比例して増えたり減ったりと変動する費用です。なぜ増えたり減ったりするのかというと、売上を生む商品やサービスには、必ずそれを作り出すために必要な仕入材料費や外注費等が発生するからです。

商品が動き売上高が増えると、その分材料費も使うので増えます。毎月同じ売上ではありませんし、月によっては材料を仕入れる量なども変動する為、変動費といいます。

よく「仕入原価」として知られ、飲食店の場合、売上高に対して仕入原価である原価率を20~30%以内に抑える事で、「粗利率」を70~80%以上に保ち利益をコントロールしています。

FLコスト

FLコストという言葉を聞いたことはないでしょうか。

FLコストとは、商品に関わる材料費などの「材料原価(Food:フード)」と「人件費(Labor:レイバー)」を足した費用の事をいいます。

材料費(F)+ 人件費(L)= FLコスト

材料費(F)+ 人件費(L))÷ 売上高 = FL比率

FLコストを売上高に対して計算した比率を「FL比率」といい、一般的な優良店ではFL比率は50%~55%、最低でも55%~60%に抑えなければ大抵の場合は赤字の店舗が多い傾向にあります。

後程の試算表でもお伝えしますが、売上高に対して費用を比率化する事で問題や課題がどこにあるのかをすぐに発見する事が出来ます。

詳しいFLコストや商品設計などは別の機会でお話し致します。

次に固定費とは、売上に関係なく毎月発生する費用の事です。例としてあげると、店舗や事務所の地代家賃、水道光熱費、保険料、通信費などがあります。売上が高くても低くても関係なく費用が発生します。

試算表にして経営を可視化

売上高と、変動費・固定費である費用を明確化し、試算表にすると下記のような表になります。

売上高・・・飲食や物販販売の現金売上、売掛金など

原価(原価率)・・・材料費、包材費、買掛金など

売上総利益(粗利)

人件費(人件費率)

固定費・・・通信費、水道光熱費、地代家賃、保険料など

営業利益

借入返済金(返済比率)

営業純利益

試算表にすると上から売上高に対して、それぞれに分類して可視化する事が出来、損益分岐点(経営を続けていく最低ライン)と予算(目標)に対して実際の営業成績がどのようになったかを見ることが出来ます。

上記の試算表は見やすくする為に簡略的に記載しています。実際はもう少し細かく表示して問題点や課題点を探ります。

また月毎の実績を試算表で管理することで次月・次年度の予算や対策を練ることも出来るようになります。

ここからようやく経営の問題や課題を分析していきます。

経営の問題と課題を浮き彫りにするために

試算表の数字の隣りには必ず比率をつけておきましょう。

そうすることですぐに異常な比率を発見することが出来ます。

エクセルで試算表をつくるのであれば、条件付き書式で異常数値になれば比率を赤く表示させて、一目瞭然にすることも出来ます。

月毎に分類する際の数字の分け方は、現金・売掛金・買掛金などに関係なく月毎の実績をもとに縦割り試算表をつける事をおすすめします。

実際の資金繰りに当てはめると、現金売上はすぐに手元に入ってきますが買掛けの場合は翌月や、材料の支払いサイトが翌月払いの場合もあります。

しかし、実際の会社や店舗が正常に機能しているのかを判断するには資金繰り以前に、実績上でお店が成り立っていなければなりません。

今は資金繰りのやりくりで何とかなっていても、実績上で赤字が出続ければ、いずれ資金ショートしてしまいます。

そうならない為にも、元を正していく必要があります。

商品設計を見直すべきか?製造原価が間違っていないか?

客単価を上げる工夫は?

原価率・粗利率は正しいか?棚卸での過剰在庫はないか?

人件費は?シフトに分配している労働時間は正しいか?

家賃は売上高に対して適正の比率か?

広告宣伝費を使い過ぎていないか?

水道光熱費の金額は正しいか?設備の買い替えが必要か?

ムダな雑費はないか?借入金の返済比率は?

試算表形式にすると様々な問題点や課題が出てきます。

しかし、人件費が高いからシフトを削るばかりで、サービスが悪くなったり、生産性が落ちることもあります。

その場合、そもそも売上や客数が低いことに原因があるかもしれません。営業を増やしたりチラシを使うのか、それとも商品設計やサービス内容にムダがないのか等を調べる必要があります。

さいごに

経営の「全体観」を知る

損益分岐点を明確にして試算表にすることで、様々な問題や課題が見えてきます。しかし、その試算表を作ることばかりに囚われて時間ばかりを浪費しないように気をつけてください。

初めは数字が1円単位で正確でなくとも構いません、勘定科目も自分がわかりやすい形に変えてもかまいません。

実行していくうちに精度も上がり、正確な数字になっていきます。

何よりも大事なのは、経営の「全体観」を知ることです。ヒト・モノ・カネの通り、おカネばかりに目を向けてしまうと、従業員とのコミュニケーション不足によりサービスが悪くなったり、材料費を削り過ぎると商品のボリューム感や質が悪くなってしまいます。

バランスよく軌道修正していくことが大事になります。

損益分岐点も試算表も、経営者、マネジャー、店長などの責任者としての全体観を身につける方法だと理解しておけば、見えるものも対応策も変わっていくと思います。

広い視野をもって全体観を身につけることで、いずれ会社や店舗の戦略において役立っていくことでしょう。

CRAFT + FOOD CO.

代表 甲斐 優志